老後2000万円問題とは、2019年に、金融庁の報告書によって、「老後の30年間で約2,000万円が不足する」と発表されて話題になった問題です。

この当時、かなりの話題になり、このことで、多くの人が老後の不安を大きくしていったのではないでしょうか。

この老後不安の本質とは何かについて書いてみたいと思います。結論的には「右肩下がり」の未来に対する不安であると考えています。その対処法も書いてみたいと思います。

老後2000万円問題とは

2022年の現在でも、今だに、2000万円という数字が一人歩きしています。老後を考える上で、目安としては役に立っていると思いますが、むやみに不安をあおる結果になってしまっているのは残念なことです。

「老後2000万円問題」は、ざくっりとした数字で言いますと、平均的な60歳の世帯月収約20万円に対して、平均的な支出額約26万円とすると、月々約5万5千円の不足が生じるので、30年間で約2000万円の不足と計算されています。

モデル世帯という誤解

この「老後2000万円問題」のモデルは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)とされています。

生活スタイルによって、収入も支出もまちまちです。

それぞれ、収支を把握を通して、収支バランスを検討して固定費の見直しなどを行ってゆけば、この額はもっと抑えられるように思います。

しかし、「老後2000万円問題」不安の本質は、もっと別のところにあると思います。

老後不安の本質

「老後2000万円問題」ではは、月々5万5千円の不足なので30年で2000万円が必要と言われます。

このことから、多くの人は、たとえ60歳で2000万円の資産があっても、月々赤字の生活費に5万5千円ずつ貯金を下していって、30年後にはゼロになってしまう。

「もっと長生きしたらどうしよう」という不安を持っているのではないでしょうか。

いわゆる、「長生きリスク」と呼ばれているものです。

「もーーー、2000万円あっても足らないじゃない!!」と不安をあおられる訳です。

でも、これって何かおかしくないですか?

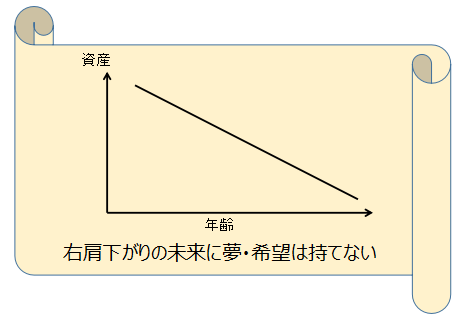

右肩下がりの未来

そもそも、「月々5万5千円で30年後にはゼロ」というイメージは、年とともに、資産がどんどん減ってゆくというようにイメージされる人が大半ではないでしょうか。

そんな、右肩下がりの未来に希望を持つことは出来ません。

不安もきりがなくなってしまい、「2000万円あっても足らないーー」となってしまいます。

老後はつつましやかに暮らすという生き方を否定するものではありませんが、どんどん歳をとってゆくに連れて、右肩下がりの未来になってしまうイメージで生きるのは賛成できません。

「年齢なんて単なる数字」とも言われます。未来に夢を持てる老後設計をしたいものですね。

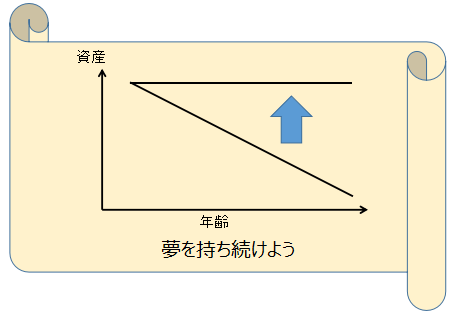

夢を持ち続ける生き方

「月々5万5千円で30年後には資産ゼロ」という考えは、何か変だとお気づきでしょうか?

月々5万5千円とは年間66万円ですから、2000万円に対しては年間3.3%に相当する額になります。

「老後2000万円問題」のモデル世帯では、年間3.3%の資産を生活費に充てている訳です。

これは、逆に言えば、2000万円の資産を年利3.3%で運用できたら、30年後には、ゼロどころか、「全く減っていない」ことになります。

しかも、年利3.3%というのは決して難しい数字ではなく、インデックス投資などの安定的な投資で十分期待できる数値です。

また、このことを理解した上で、ご自身の資産を見直せば、たとえ2000万円の資産でなくても、生活設計が立のではないでしょうか。

右肩下がりと思っていたイメージが、全く違ったものになるのではないでしょうか。

歳を取るにつれて夢がしぼむような人生を送りたくはないですよね。

まとめ

「老後2000万円問題」不安の本質は、「30年後には資産ゼロ」というような、右肩下がりのイメージを持ってしまうことではないでしょうか。

「30年後には資産ゼロ」は誤解でしかなく、資産を減らさないことは、普通に運用すれば十分に達成可能な数字です。

「年齢なんて単なる数字」です。

「老後2000万円問題」という、これまた、数字だけに不安を感じるのではなく、歳に関係なく夢を持ち続け、お金よりももっと大切なことに人生を使ってゆきましょう。

続けて書いてゆきますので、またいらしてください。

いいねやコメントいただけると励みになります。

コメント