最近、「老後2000万問題」という言葉が一人歩きしているからなのか、これから老後生活がそろそろ気になる、50代くらいの人から、最近よく、「もっと貯金した方がいいんでしょぅか?」とか、老後の生活について相談を受けることがあります。

老後問題における曖昧目標とは

目標に向かって計画を立てた上で、課題の抽出とタスク化して実行計画に落としてゆく訳ですが、目標そのものが不明確な場合もあります。

老後問題に関しては、スタートは曖昧な夢とか目標でいいです。

「老後も元気で時々旅行にゆきたい」とか、「スポーツを楽しみたい」とか、そんな曖昧な夢を持つことも大切です。

具体的な目標が必要な場合

その上で、今回のような、「老後2000万問題に向けて、貯金を増やしたい」というものは、貯金という金額が具体的に出せる問題ですから、具体的な目標設定が必要です。

具体目標については、SMARTの法則でということを以前紹介しました。Specific(具体性)、Measurable(計量性)、Achievable(達成可能性)、Relevant(関連性)、Time-related(期限)と、具体的な目標設定をするコツがあります。

しかし、その前にどうしても必要なものは現状把握と、現状からある程度確かな法則で、未来を見通してイメージしてゆくことです。

老後資金の現状把握を

そのような人に向かっては、いつもお話しているのは、先ずは、現状を把握しましょうということです。現状の把握ができれば、半分以上解決したも同然です。

老後資金の把握に関しては、色々なところで言われていますので、ポイントを4点お知らせします。

- 総資産を把握する

どれだけの貯金をしているのか、あるいはしようとしているのか? 60歳や65歳の時点での資産はいくらになりそうなのか。貯金以外にも保険の解約返戻金や株などの有価証券、貴金属や家財道具。また、家や車はどうなのか、持ち家の場合には、その現在転売するとどれくらいになるのか。

家が大きすぎてコストがかかりすぎている場合には、安い賃貸に引っ越しをすることも想定が必要です。

忘れてはいけないのが遺産です。遺産相続に関して、親と話すことはなかなか難しいことではありますので、概算で結構ですが、

遺産相続に関しては、少しずつ現実的な話をしておくことが大切です。相続の話をすることで親子や兄弟の絆が強まったという人もいます。もめるのが、一番の無駄使いですから。

2.月々の生活に必要な費用を把握する

家計簿をつけて、日々の支出を固定費と、変動費に分けて、把握します。

収入=支出+貯金となっているか気になるところですが、まずは現状を把握することが大切です。

これまで、把握できていなかったら、2-3か月かかりますが、地道にやりましょう。

3.ミニマムライフコストを算出する

月々の出費の中から、娯楽費や交際費など、生活にどうしても無くてもいいものを省いて、最低限、これだけあれば、生活できるという費用を算出します。これを「ミニマムライフコスト」といいます。

あまり切り詰めますと、ストレスが増えますし、そこそこは旅行にも行きたいし、外食もしたいと思うでしょうから、ギリギリの生活ではなくて、少し余裕のある生活費も「ミドルライフコスト」として算出します。

必要な人はもっと支出を増やした「マキシマムライフコスト」を算出するのもいいでしょう。

4.老後必要となりそうなまとまった費用を想定する

家の建て替えとか、車の買い替え、引っ越しを予定している人はその資金を概算します。

現状の情報をまとめる

これだけの情報が揃ったら、持っている貯金などの資産を、ざっと60歳から切り崩してゆくことを想定します。

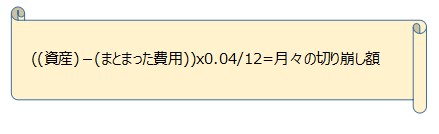

どれくらいずつ切り崩せるかといいますと、信じる信じないはありますが、一旦、よく言われている「年間4%」と想定します。 ※4%ルールについての考え方の詳細説明は今回は省略します。

となります。

先ほどの「ミニマムライフコスト」、もしくは「ミドルライフコスト」からこの、「月々の切り崩し額」額を引いたものを公的年金や労働でまかなえれば、生活は成り立つことになります。

これが、現実的に収支バランスがとれていれば、さほど心配することないですが、それぞれの現状を「見える化」しながら、対策を少しずつ打てたらいいですね。

ここまでが、老後資金に関して目標設定するまでの、前段階の現状把握と、未来を予測する法則として、ここでは、4%ルールを想定して、収支がなりたつかどうかを検討します。

現状把握の次に具体的な対策目標を

これらの検討をした上で、もらえる公的年金は何歳からいくらなのか、労働するとしていつまでどれくらい稼げるのかといった、次の検討が必要となります。

さらには、固定費の削減だとか、老後就労に向けたスキル向上だとか、貯金の計画だとか、現実的な目標設定に落としてゆきます。

老後問題は、えカニぃと近い世代の人にとって、とても心配なことの一つですから、今後も考察を重ねて書いてゆきたいと思います。

よい目標設定が出来て、達成に向けて進めたらいいですね。

いいねやコメントいただけると励みになります。

コメント